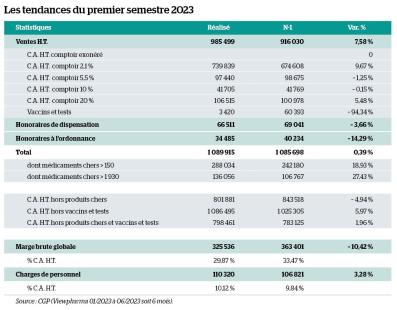

Les six premiers mois de l'année passés au peigne fin par deux cabinets comptables, Fiducial* et CGP le confirment. Les années Covid sont derrière nous. Un retour à la normalité s'amorce définitivement. Avec l'inflation, notamment la hausse des prix des médicaments OTC et de la parapharmacie, le chiffre d'affaires parvient à se hisser au niveau de la période de référence 2022 (1,090 million d’euros, chiffres CGP). La prescription hospitalière et les médicaments chers (voir page 23) font le reste.

Premières tendances du premier semestre

Vers un décrochage en 2023 ?

Publié le 26/10/2023

- 0 RéactionsCommenter

- Partager sur Facebook

Facebook

- Partager sur X

X

- Partager sur Linkedin

Linkedin

- Partager par mail

Mail

Les résultats du premier semestre montrent clairement un changement de contexte pour l'économie officinale. Les titulaires sont invités à surveiller de très près leurs indicateurs qui ne ressembleront en rien à ceux des années précédentes. Il s'agira également de faire comprendre aux organismes de tutelle que les finances de l'officine ont définitivement leurs beaux jours derrière elles.

La suite de l’article est réservée aux abonnés.

Inscrivez-vous GRATUITEMENT pour lire une sélection d’articles

Votre inscription nous permet de contrôler le contenu auquel nous avons le droit de vous donner accès en fonction de votre profession (directives de l’ANSM).

Je me connecte